Цифровизация и налоговая политика

Переход к цифровой экономике - это не только новые возможности, но и новые сложности. В частности, новые бизнес модели, связанные с переходом бизнеса в Интернет, делают необходимым внесение поправок в налоговое законодательство.

Цифровизация и налоговая политика

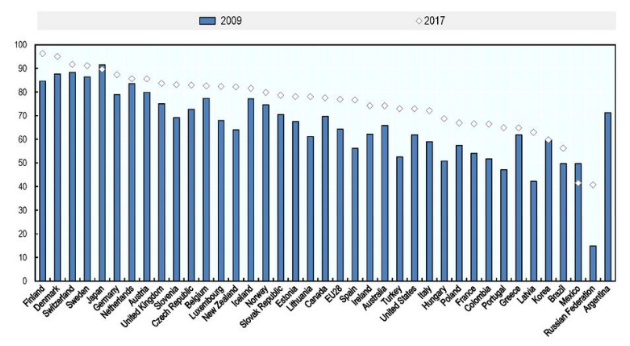

За последние 9 лет уровень цифровизации национальных экономик возрос очень ощутимо, что становится очевидно при анализе представленности бизнеса в Интернете. Так, например, в России доля предприятий, использующих возможности Интернета в своей бизнес модели, выросла на рассматриваемом промежутке с 15 до 40%.

Бизнес, представленный в Интернете (% от общего числа предприятий)

Более того, по мере постепенной интеграции в привычную жизнь Интернета вещей, криптовалюты, блокчейн технологий, объем передаваемого траффика растет по меньшей мере на 100% каждый год. Помимо возможностей увеличения благосостояния населения данный тренд заключает в себе необходимость внесения корректировок в системы национального законодательства, которые обеспечат честное использование инновационных технологий. В частности, ввиду появления новых бизнес-моделей, цифровизация отражается на системе налогообложения, в связи с чем в 2013 году страны-участницы ОЭСР инициировали проект по противодействию эрозии налогооблагаемой базы и перемещению прибыли (Base erosion and profit shifting, BEPS). На данный момент эксперты выделяют следующие проблемы в данной сфере:

1. Сложности определения налоговой юрисдикции

Использование сети Интернет позволяет упростить международную кооперацию бизнес-структур, что может приводить к сложностям при определении налоговой юрисдикции. Эта проблема становится еще более выраженной в связи с возникновением предприятий, оперирующих исключительно в веб-сети; более того, корпорации могут намеренно избегать физического присутствия.

В целях борьбы с уклонением от уплаты налогов страны предпринимают попытки изменить определение «физического присутствия». Например, Израиль заменил это понятие на «экономически существенное присутствие» (significant economic presence), которое может быть установлено в случае, если, среди прочего, прибыль компании в значительной степени зависит от активности граждан Израиля на ее сайте, а число контрактов, заключаемых между данной фирмой и гражданами страны онлайн, существенно отражается на прибыльности.

2. Непрозрачность процесса создания добавленной стоимости

В связи с тем, что ключевой составляющей активов рассматриваемых фирм являются нематериальные блага, оценка стоимости которых неоднозначна, возникает риск указания корпорациями территорий со сравнительно более мягким налоговым режимом в качестве основных создателей добавленной стоимости, источником генерации которой является нематериальный актив. Как правило, это осуществляется посредством создания так называемых «Холдингов интеллектуальной собственности» - группирования родительской компании с рядом дочерних, уплачивающих роялти за использование уникального актива. В случае существования такой взаимосвязи становится неясным, учитывать ли денежные потоки в рамках бизнес-структуры как предоставление услуг, как аренду интеллектуальной собственности или как оказание технической поддержки, что вызывает сложности при определении размера налогооблагаемой базы.

3. Неравные условия для компаний, оперирующих в Интернете, и прочих поставщиков услуг

Одной из основных компонент ценности, генерируемой компаниями, оперирующими в Интернете, является активность пользователей на их веб-страницах. В частности, это актуально в области онлайн рекламы, где для обеспечения равных условий страны прибегают к взиманию дополнительного налога от суммы заключения сделки между поставщиком и заказчиком услуги (как в Индии) или от выручки, образованной покупкой, последовавшей за переходом по рекламной ссылке (как в Италии).

В 2017 году 67 стран мира, включая Россию, приняли участие в создании «многостороннего инструмента» по имплементации в национальное законодательство мер, связанных с эрозией налогооблагаемой базы и перемещением прибыли. Разрешение проблем, возникающих по мере перехода к цифровой экономике, может быть осуществлено только совместным усилием международного сообщества при обмене мнениями и опытом, поскольку это единственный путь, позволяющий избежать межстранового конфликта.

)