Эффективные налоговые корпоративные ставки для НИОКР

ОЭСР представила методологию построения перспективных эффективных налоговых ставок для инвестирования в НИОКР, которые отражают стоимость основанных на расходах налоговых стимулов для НИОКР.

{kind=link}

{kind=link}

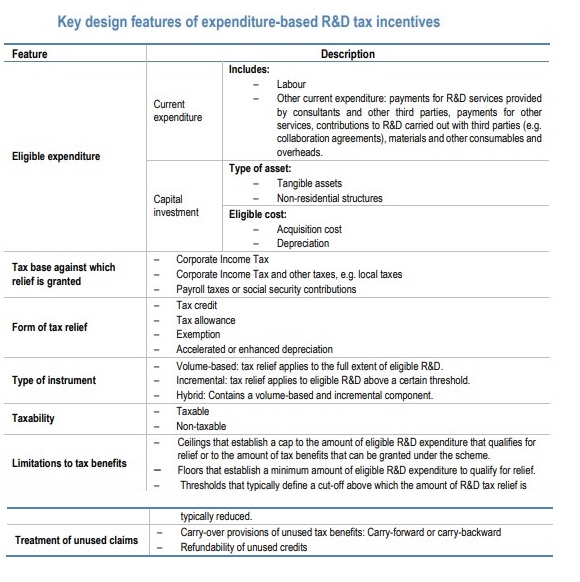

Налоговое стимулирование НИОКР является широко используемым инструментом политики для их продвижения в бизнесе. ОЭСР исследовала ситуацию в 48 странах в части крупных прибыльных компаний, на которые приходится основная часть НИОКР в большинстве стран.

Результаты исследования позволяют по-новому взглянуть налоговое стимулирование с точки зрения компаний, которые принимают решения по инвестированию в НИОКР (экстенсивная и интенсивная маржа). Благоприятный налоговый режим варьируется в зависимости от типа маржи, что подчеркивает различия в страновых стратегиях по поддержке НИОКР через налоговую систему.

González Cabral, A., S. Appelt and T. Hanappi (2021), "Corporate effective tax rates for R&D: The case of expenditure-based R&D tax incentives", OECD Taxation Working Papers, No. 54, OECD Publishing, Paris, https://doi.org/10.1787/ff9a104f-en.